先日、日本経済新聞の記事で、2021年3月末時点で、確定拠出年金の加入者数が、約941万人となり、企業が運用する確定給付年金を初めて上回ったという記事を目にしました。

現在、数多くの方々が、確定拠出年金で、老後資金を運用していると思います。

しかし、運用状況や資産構成に関する実態データを、ご覧になっている方は少ないと思います。

皆さん、結構、気になりませんか?「自分の運用利回りは、平均と比べて、低いのだろうか」とか、「アセットアロケーションをどうしているのだろうか」とか、少し気になっていると思います。

そこで、今回、企業年金連合会の発表した資料をもとに、確定拠出年金の実態について、調査した結果と私の運用実績を報告いたします。

スポンサーリンク

確定拠出年金の実態

運用利回り(年率)は、平均0.6%

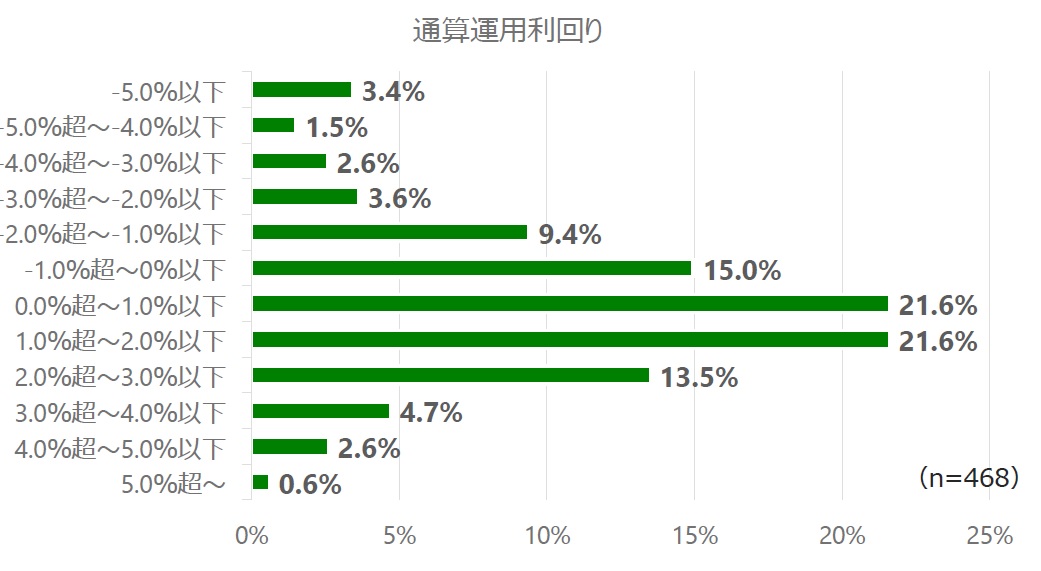

2021年に企業年金連合会の「確定拠出年金実態調査結果(概要)」で報告された通算運用利回り(年率)は以下のグラフになります。

このように、運用利回りは、0%~2%の方が、43.2%となっており、平均は、0.6%と報告されています。

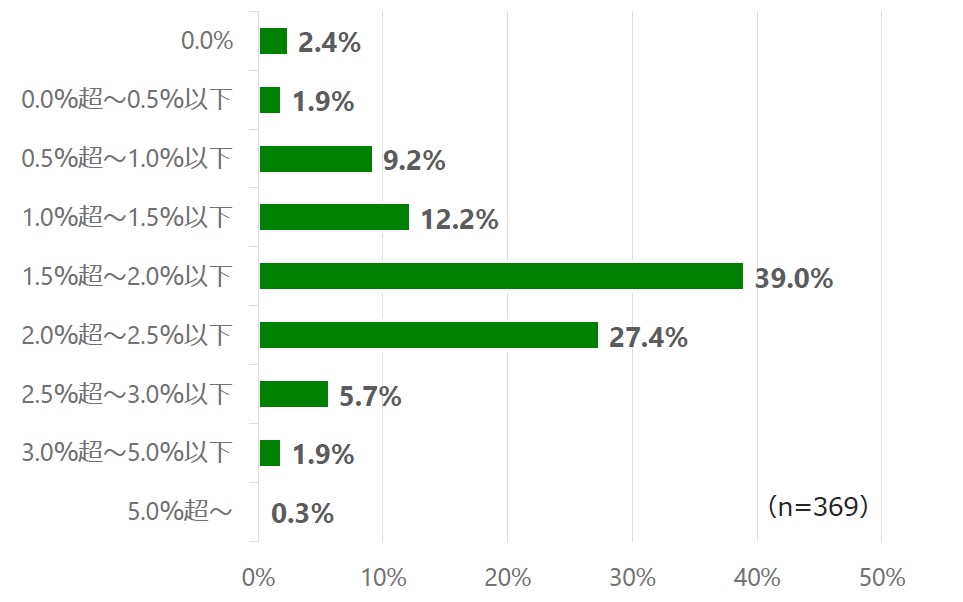

一方、想定利回りは、下のグラフのようになります。

想定利回りは、1.5%~2.0%が39.0%と高く、平均は、1.99%と報告されています。

したがって、想定利回りと比較して、約1.4%も、実際の運用利回りは低いことがわかります。

元本保証型商品に資産が偏っている

次に、資産をどのように分散投資、すなわちアセットアロケーションしているかを、企業年金連合会「企業年金に関する基礎資料」をもとに、記載します。

元本保証の預貯金、保険商品の占める割合が、50%以上を占めていることがわかります。

一方、株式投資は、23%以下になっています。

よろしければ、ポチッお願いします。今後の励みになります。

スポンサーリンク

堅実な運用だが、リスクもとる必要があるのでは?

このように、非常に、堅実な運用をなさっている方が多いことがわかります。

しかし、堅実なあまり、運用益が想定より、かなり低いといった課題もあると思います。

そこで、ご参考までに、リスクをとった運用例として、山吉の運用実績をご紹介したいと思います。

山吉の運用実績

私は、2010年より、企業型確定拠出年金に加入しました。会社員時代の2019年3月までの運用利回り(年率)は、3.2%でした。

その際のアセットアロケーションは、以下の通りです。

株式に80%近くも投資するというリスクを全く考えてない運用でした。

このようにリスクを全く考えない投資で、3.2%の利回りでしたが、国内株式に比率を落とし、かわりに海外株式への比率をもっと高くしたら、利回りはより大きくなったのではないかと思うと、少し残念な気持ちにもなります。

退職後は、IDECOに移管して運用していますが、投資について、多少なりとも、勉強しましたので、アセットアロケーションもかなり、保守的にしています。それでも、2020年度は、かなりの運用利回りがありました。

尚、保守的にしている理由は、「運用する期間がそれほど長くない」ことと「アフターコロナ後の株式相場が見えない」ことを考慮したからです。

山吉の運用の考え方

これは、私なりの考えですが、運用できる期間の長さにより、アセットアロケーションを決めるべきだと思います。

つまり、10年以上、運用する場合には、多少、リスクをとって攻めのアセットアロケーションをとり、運用期間が短い場合、例えば現在の私のように、引き落としまで5年程度になると、リーマンショックのような金融危機に備えて、リスク低めのアセットアロケーションにすることをお勧めします。

いづれにしろ、置かれている環境で、運用方法の見直しが必要だと思います。

いかがでしょうか?私は、決して、運用のプロでありませんので、参考程度にしていただければありがたいです。

最後までお読み頂き、ありがとうございました。よろしければ、ポチッお願いします。今後の励みになります。

読者登録もして頂ければと思います。![]()

スポンサーリンク